Het van oorsprong Poolse pakketbedrijf InPost maakte voorbeurs bekend een indicatief overnamevoorstel te hebben ontvangen voor alle uitstaande aandelen. Het nieuws volgde op een opvallende koersstijging een dag eerder en leidde opnieuw tot een forse plus. Over de bieder, de prijs en de voorwaarden is echter nog niets concreets bekend. En het is allerminst zeker dat dit uitmondt in een bindend bod. Vier vragen die nu tellen voor InPost-beleggers.

1. Wat is er precies gebeurd?

InPost meldde dinsdag voorbeurs dat het een indicatief voorstel heeft ontvangen voor een mogelijke overname van alle uitstaande aandelen. Daarbij werden geen details gegeven over de potentiële koper, aan welke prijs wordt gedacht of hoe een eventuele transactie zou worden ingericht.

Opvallend is dat de mededeling kwam nadat het aandeel maandag al ruim 10 procent was opgelopen, zonder direct aanwijsbare reden.

Het bedrijf bracht het nieuws over de overname-interesse naar buiten, naar eigen zeggen vanwege de recente beweging in de koers en het handelsvolume.

Dat impliceert dat het bestaan van het indicatieve bod mogelijk is gelekt. In dat soort situaties is een beursgenoteerd bedrijf verplicht om de koersgevoelige informatie onverwijld naar buiten te brengen.

Belangrijk om te benadrukken: beursgenoteerde bedrijven krijgen vaker een indicatief voorstel. Meestal blijft zo’n verkenning binnenskamers. Zo’n voorstel dient vaak om de interesse te peilen. Dit soort verkenningen kunnen echter ook weer geruisloos van tafel verdwijnen, zonder dat er een formeel bod volgt.

Een indicatief voorstel schept dan ook geen verplichtingen: niet voor de bieder en niet voor InPost. Het zal geregeld voorkomen dat bestuurders ongevraagde voorstellen naast zich neerleggen omdat deze onvoldoende waarde vertegenwoordigen.

2. Wat betekent dit voor de koers?

De koers van InPost reageerde dinsdag stevig. Na de stijging van ruim 10 procent maandag kwam er vandaag nog eens meer dan 20 procent bij. Beleggers hopen op een overnamepremie.

Dat is een typische marktreactie. Beleggers prijzen in dat een potentiële koper bereid is méér te betalen dan de huidige beurskoers. Maar garanties bestaan niet.

Zolang er geen concrete biedprijs op tafel ligt, is niet duidelijk of er überhaupt sprake zal zijn van een aantrekkelijk bod.

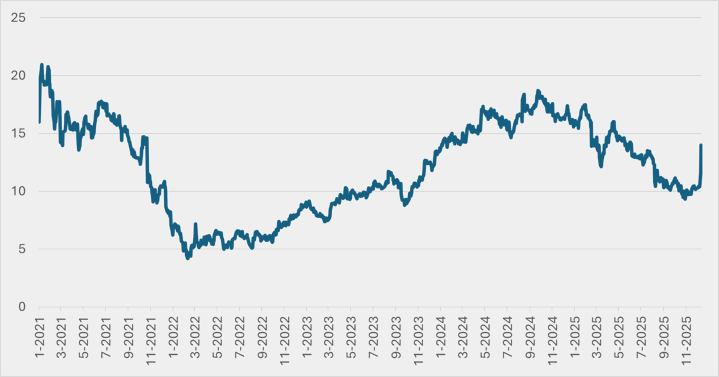

Daarnaast moet de koersreactie in perspectief worden geplaatst. Het aandeel noteert nu rond de 14 euro, nog altijd ruim onder het niveau van rond de beursgang in 2021, toen InPost zo’n 20 euro per aandeel waard was.

Sindsdien is het bedrijf wel fors gegroeid en heeft het zijn netwerk van automatische pakketautomaten uitgebreid van circa 20 duizend in 2021, naar ruim 56 duizend nu. Die groei heeft zich echter niet vertaald in een blijvend hogere waardering. Het bedrijf kwam tijdens corona tegen een forse waardering naar de beurs.

De recente opleving compenseert dus slechts een deel van de terugval van de afgelopen jaren. En zolang onbekend is of een eventuele bieder bereid is een duidelijke premie te betalen boven op de huidige koers, blijft een belangrijk deel van de stijging gebaseerd op speculatie.

Opvallend is dat topman Rafał Brzoska, grootaandeelhouder met circa 13 procent van de aandelen, eerder in het FD zei zijn stukken niet te verkopen tegen de toenmalige koers. Het aandeel stond toen het interview werd afgenomen op jaarbasis circa 40 procent lager.

Koersverloop InPost: zelfs na opleving komt de koers nog niet in de buurt van de IPO

Bron: Bloomberg.

3. Wie bewaakt de belangen van de minderheidsaandeelhouders?

In dit soort trajecten ligt de eerste verantwoordelijkheid bij het Bestuur en de Raad van Commissarissen (RvC). Zij moeten beoordelen of een voorstel in het belang is van de onderneming én van alle stakeholders, inclusief minderheidsaandeelhouders, en moeten mogelijke belangenverstrengeling voorkomen.

InPost gaf aan een speciale commissie te hebben ingesteld, samengesteld uit leden van het Bestuur en de RvC, om het voorstel zorgvuldig te bestuderen. Namen werden niet genoemd.

Er gaan geruchten dat de Amerikaanse investeringsmaatschappij Advent achter het bod zit. Als dat klopt, kunnen er direct spanningen ontstaan rond belangenverstrengeling. Advent heeft via managing partner Ranjan Sen nog altijd een commissaris bij InPost, terwijl ook voormalig Advent-partner Ralf Heup in de RvC zit.

Opvallend is bovendien dat Advent InPost in 2021 naar de beurs bracht en sindsdien zijn belang juist fors heeft afgebouwd: van 46 procent toen naar zo’n 6,5 procent nu.

Toch kan er samen met andere grote, al langer zittende aandeelhouders snel een groot blok ontstaan: onder meer met PPF Group (circa 29 procent belang en twee commissarissen aan boord) en CEO Rafał Brzoska (die vooral via A&R Investments circa 13 procent aanhoudt).

Voor minderheidsaandeelhouders is het daarom cruciaal dat het proces transparant verloopt. Nu de koers historisch gezien nog altijd relatief laag staat, mag van InPost worden verwacht dat het scherp naar de waardering kijkt en zich niet vooral laat leiden door de belangen van grote partijen.

Een aanvullende complicatie is dat InPost statutair in Luxemburg is gevestigd. Daar zijn de beschermingsmechanismen voor minderheidsaandeelhouders minder sterk dan in Nederland, wat extra gewicht legt op de rol van bestuur en commissarissen in dit proces.

4. Wat kunnen beleggers nu het beste doen?

Beleggers moeten zich er bewust van zijn dat zolang er geen bindend bod ligt, een koper nergens aan gebonden is. Verder ontbreekt cruciale informatie nog om een gedegen beslissing te maken. Zolang de bieder, exacte biedprijs, de voorwaarden, de financiering, het tijdpad en eventuele goedkeuringen niet duidelijk zijn, is het voor beleggers onmogelijk om hier iets van te vinden.

Wachten op duidelijkheid lijkt daarom verstandig. Pas als er een concreet bod komt, kan worden afgewogen of de premie aantrekkelijk genoeg is, niet alleen ten opzichte van de koers van vandaag, maar ook ten opzichte van de fundamentele waarde van het bedrijf.

Als de gesprekken stuklopen, ligt het voor de hand dat een groot deel van de overnamepremie weer uit de koers verdwijnt.